- 讲师:刘萍萍 / 谢楠

- 课时:160h

- 价格 4580 元

特色双名师解密新课程高频考点,送国家电网教材讲义,助力一次通关

配套通关班送国网在线题库一套

1、背景资料:

某企业拟全部采用自有资金建设一个工业项目,该项目为当地政府重点扶持项目,政府承诺在项目投产的第1年给予项目启动经费200万元。其他基础数据如下:

1.建设投资3865万元,建设期2年,第1年完成投资1355万元,第2年完成投资2510万元,运营期10年。

2.建设投资中有300万元形成其他资产,其余部分构成固定资产;其他资产摊销年限为运营期前5年,固定资产折旧按直线法计算,折旧年限为12年,残值率为5%。

3.项目运营后第3年开始达到正常生产能力,销售收入为5000万元(含销项税850万元),运营前2年的销售收入分别为正常生产年份的60%及80%,该项目的增殖税附加税率6%。

4.正常生产年份经营成本为2400万元(含进项税300万元),运营期前2年的经营成本分别为正常生产年份的60%及80%。

5.运营3年后,预计需投入25万元更新设备配件,才能维持以后的正常运营需要,该维持运营投资按当期费用计入年度总成本。

6.流动资金总额为840万元,在运营期前3年分别投入504万元、168万元、168万元,运营期末全部收回。

7.其他有关资料如下:调整所得税税率25%,行业基准收益率10%,基准回收期6年。

<1> 、补充完成总成本费用表。

表1-4 某项目总成本费用估算表 单位:万元

|

序号 |

项目 |

运营期 |

|||||||||

|

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

||

|

|

生产负荷(%) |

|

|

|

|

|

|

|

|

|

|

|

1 |

经营成本 |

|

|

|

|

|

|

|

|

|

|

|

2 |

折旧费 |

|

|

|

|

|

|

|

|

|

|

|

3 |

摊销费 |

|

|

|

|

|

|

|

|

|

|

|

4 |

利息 |

|

|

|

|

|

|

|

|

|

|

|

5 |

维持运营投资 |

|

|

|

|

|

|

|

|

|

|

|

6 |

总成本费用 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

<2> 、补充完成拟建项目投资现金流量表。

拟建项目投资现金流量表1-5。

<3> 、计算项目的静态投资回收期并分析拟建项目的可行性。

<4> 、计算项目的财务净现值并分析拟建项目的可行性。

【正确答案】 固定资产折旧费=(3865-300)×(1-5%)÷12=282.23(万元)

固定资产余值=残值+年固定资产折旧费×(折旧年限-运营年限)=(3865-300)×5%+282.23×2=742.71(万元)

表1-6 某项目总成本费用估算表 单位:万元

【正确答案】

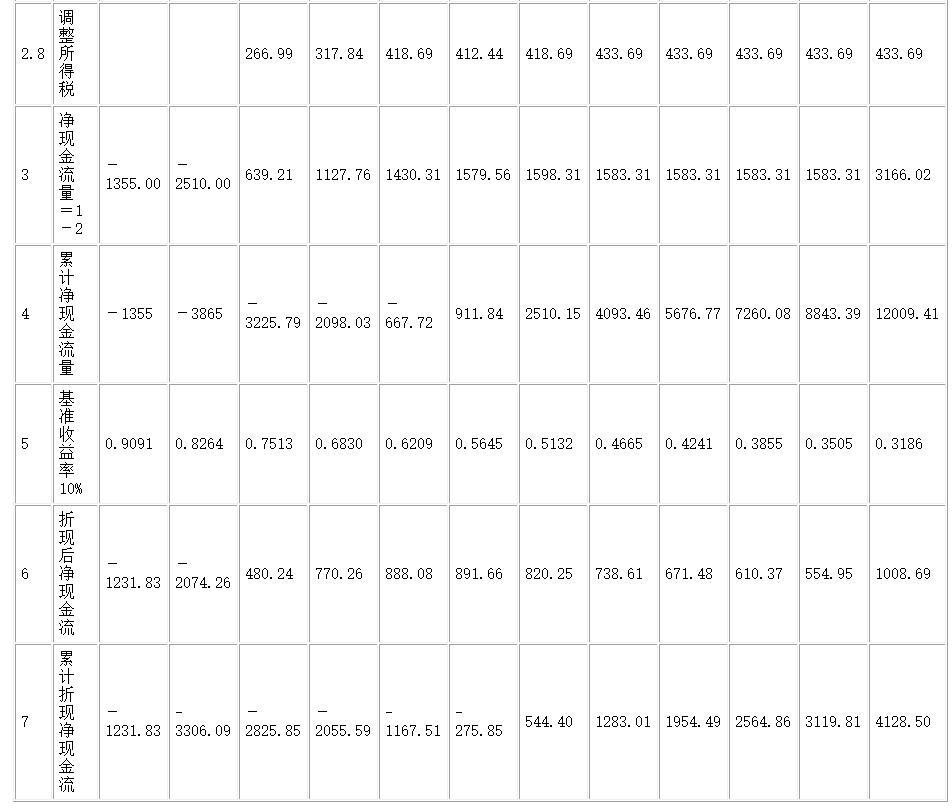

表1-7 项目投资现金流量表

计算调整所得税:

调整所得税=(营业收入(不含销项税)-经营成本(不含进项税)-增值税附加-折旧-摊销-维持运营投资+补贴收入)×25%

第3年调整所得税=(2490-1260-19.80-282.23-60+200)×25%=266.99(万元)

第4年调整所得税=(3320-1680-26.40-282.23-60)×25%=317.84(万元)

第5年调整所得税=(4150-2100-33-282.23-60)×25%=418.69(万元)

第6年调整所得税=(4150-2100-33-282.23-60-25)×25%=412.44(万元)

第7年调整所得税=(4150-2100-33-282.23-60)×25%=418.69(万元)

第8年至第12年调整所得税=(4150-2100-33-282.23)×25%=433.69(万元)

【正确答案】 静态投资回收期=(累计净现金流量出现正值年份-1)+丨出现正值年份上年累计净现金流量累计值丨/出现正值年份当年净现金流量=(6-1)+667.72/1579.56=5+0.42=5.42(年)

项目静态投资回收期为5.42年小于6年,项目可行。

【正确答案】 计算该项目的净现值为4128.50万元,大于0,项目可行。

责编:曾珂

| 课程专业名称 |

讲师 |

课时 |

查看课程 |

|---|

| 课程专业名称 |

讲师 |

课时 |

查看课程 |

|---|

湘公网安备:43011102000856号

湘公网安备:43011102000856号

点击加载更多评论>>