- 讲师:刘萍萍 / 谢楠

- 课时:160h

- 价格 4580 元

特色双名师解密新课程高频考点,送国家电网教材讲义,助力一次通关

配套通关班送国网在线题库一套

财务评价

(一)财务基础数据测算

1、营业收入及税金的估算

营业收入包括销售产品或提供服务所获得的收入,估算的基础数据:产品或服务的数量和价格。

营业收入=产品或服务数量×单位价格

相关税金的估算

增值税:按国家相关规定计算。

营业税金及附加:包含:消费税、营业税、资源税、城市维护建设税及教育费附加等。

营业税金及附加=营业收入×营业税金及附加税率

补贴收入:按国家规定的定额补贴以及属于财政扶持而给予的其他形式的补贴等。

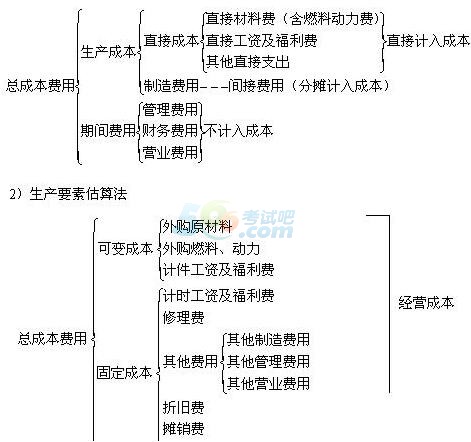

2、成本与费用的估算

成本:指企业为生产产品、提供劳务等而发生的各种耗费。是一种直接性费用。成本可以量化,可以归结到具体的产品或经营活动中。

费用:指企业为销售商品、提供劳务等日常活动所发生的经济利益的流出,可作为期间费用(含管理费用、财务费用和营业费用),费用一般不能量化,不能直接归结到具体的产品上,必须按一定方法分配。

期间费用与生产成本合并为总成本费用(指一定时期内因生产和销售产品发生的全部费用)。

1)生产成本加期间费用估算法

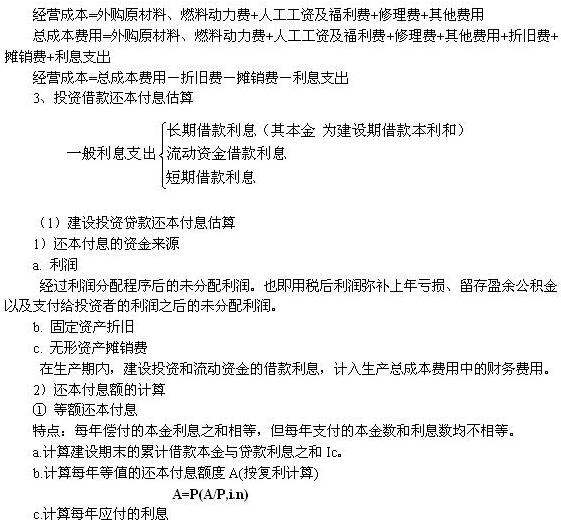

每年应支付的利息=年初借款余额×年利率

年初借款余额=Ic—本年之前各年偿还的本金累计

d.计算每年偿还的本金=A—每年支付的利息

② 等额还本、利息照付

特点:每年偿还的本金相等,利息不等,本利和不等。

a.计算建设期末的累计借款本金与贷款利息之和Ic。

b.计算在偿还期内,每年应偿还的本金A。

A=Ic/n

c.计算每年应付的利息额

每年应付利息=年初借款余额×年利率

d.计算每年的还本付息额总额

每年的还本付息总额=A+年应付利息

(2)流动资金借款还本付息估算

流动资金借款在生产经营期内只计算每年所支付的利息,本金在项目寿命期结束最后一年一次性支付。

年流动资金借款利息=年初流动资金借款额×借款年利率

(3)短期借款还本付息估算

短期借款:运营期间由于资金的临时需要而发生的短期借款。其利息的计算与流动资金的利息计算相同,利息计入总成本费用中的利息支出;本金部分一般按当年借款尽可能于下一年偿还。

责编:曾珂

| 课程专业名称 |

讲师 |

课时 |

查看课程 |

|---|

| 课程专业名称 |

讲师 |

课时 |

查看课程 |

|---|

湘公网安备:43011102000856号

湘公网安备:43011102000856号

点击加载更多评论>>