- 讲师:刘萍萍 / 谢楠

- 课时:160h

- 价格 4580 元

特色双名师解密新课程高频考点,送国家电网教材讲义,助力一次通关

配套通关班送国网在线题库一套

第六章 财务报表

本章属于考试的重点章节,从近年考试情况来看,学好前5章内容是学好本章内容的基础,因此考查本章内容的不定项选择题往往具有较大的综合性,难度也较大,考生在学习时应注意资产负债表与利润表的填列方法和资产负债表特殊项目的计算。

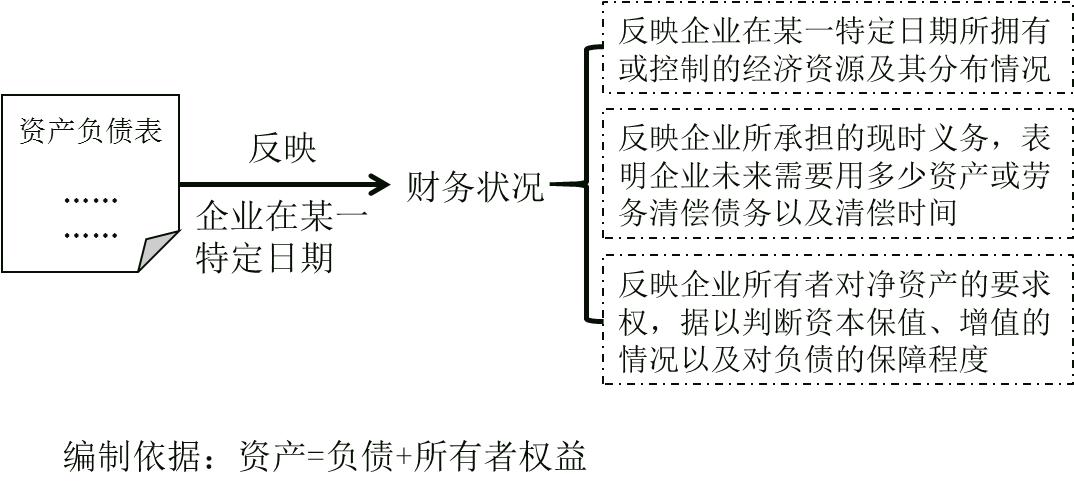

第一节 资产负债表

一、资产负债表概述

二、资产负债表的结构

(一)资产

|

分类 |

含义 |

报表项目(210页) |

|

流动 资产 |

(1)预计在一个正常营业周期中变现、出售或耗用 (2)或者主要为交易目的而持有 (3)或者预计在资产负债表日起一年内(含一年)变现的资产 (4)自资产负债表日起一年内交换其他资产或清偿负债的能力不受限制的现金或现金等价物 |

货币资金、交易性金融资产、应收票据及应收账款、预付款项、应收利息、应收股利、其他应收款、存货、合同资产等 |

|

非流动资产 |

流动资产以外的资产 |

固定资产、在建工程、无形资产、开发支出、长期待摊费用等 |

【理解】正常营业周期是指企业从购买用于加工的资产起至实现现金或现金等价物的期间。

(二)负债

|

分类 |

含义 |

报表项目(210页) |

|

流动 负债 |

(1)指预计在一个正常营业周期中偿还 (2)或者主要为交易目的而持有 (3)或者自资产负债表日起一年内(含一年)到期应予以清偿,或者企业无权自主地将清偿推迟至资产负债表日以后一年以上的负债 |

短期借款、应付票据及应付账款、预收款项、应付职工薪酬、应交税费、其他应付款、合同负债等 |

|

非流动负债 |

流动负债以外的负债 |

应付债券、专项应付款、预计负债、递延收益等 |

(三)所有者权益

|

含义 |

报表项目(210页) |

|

企业资产扣除负债后的剩余权益,反映企业在某一特定日期股东(投资者)拥有的净资产的总额 |

实收资本、其他权益工具、资本公积、其他综合收益、盈余公积和未分配利润 |

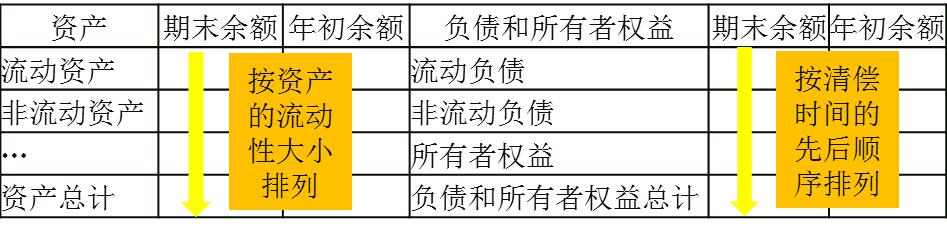

三、资产负债表的编制

|

年初 余额 |

根据上年年末资产负债表的期末余额填列。 【提示】如果上年度资产负债表规定的各个项目的名称和内容与本年度不一致,应按照本年度的规定对上年年末资产负债表各项目的名称和数字进行调整,填入本表“年初余额”栏内。 |

|

期末 余额 |

根据资产、负债和所有者权益类科目的期末余额填列: 1.根据总账科目余额填列; 2.根据明细账科目的余额计算填列; 3.根据总账科目和明细账科目的余额分析计算填列; 4.根据有关科目余额减去其备抵科目余额后的净额填列; 5.综合运用上述填列方法分析填列。 |

(一)根据总账科目余额填列

|

填列方法 |

项目 |

|

直接填列 |

“短期借款”“资本公积”等项目,根据有关总账科目的余额直接填列 【学习技巧】特殊项目以外的项目 |

|

计算填列 |

货币资金=库存现金+银行存款+其他货币资金 |

(二)根据明细账户余额计算填列

1.应收、应付、预收、预付账款的填写

|

业务 |

会计科目 |

客户或供应商 |

借贷方 |

金额 |

报表项目 |

|

销售 |

应收账款 |

A |

借 |

100 |

应收票据及应收账款 100+90=190 |

|

B |

贷 |

80 |

|||

|

预收账款 |

C |

借 |

90 |

预收款项 120+80=200 |

|

|

D |

贷 |

120 |

|||

|

购买 |

应付账款 |

E |

借 |

40 |

应付票据及应付账款 70+20=90 |

|

F |

贷 |

70 |

|||

|

预付账款 |

G |

借 |

60 |

预付款项 40+60=100 |

|

|

H |

贷 |

20 |

责编:曾珂

| 课程专业名称 |

讲师 |

课时 |

查看课程 |

|---|

| 课程专业名称 |

讲师 |

课时 |

查看课程 |

|---|

湘公网安备:43011102000856号

湘公网安备:43011102000856号

点击加载更多评论>>