- 讲师:刘萍萍 / 谢楠

- 课时:160h

- 价格 4580 元

特色双名师解密新课程高频考点,送国家电网教材讲义,助力一次通关

配套通关班送国网在线题库一套

第四章 所有者权益

第三节 留存收益

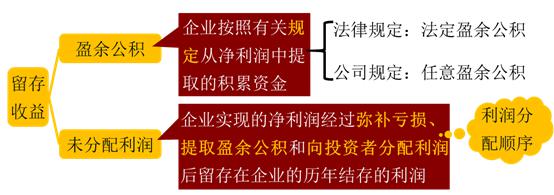

一、留存收益的概述

留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累。

【思考】实收资本、资本公积和留存收益的区别?

|

对比 |

实收资本 |

资本公积 |

盈余公积 |

|

来源性质 |

投资者依法投入企业,与企业之间的产权关系 |

①投资者投资超注册资本的部分 ②直接计入所有者权益的利得和损失 |

历年利润中提取;企业内部的积累 |

|

用途 |

①投资人按出资比例参与经营管理 ②投资人按出资比例参与利润分配 ③投资人按出资比例确定清算时对净资产的要求权 |

主要用来转增资本,不能作为参与经营决策或进行利润分配的依据 |

①转增资本 ②弥补亏损 ③发放股利 |

二、留存收益的账务处理

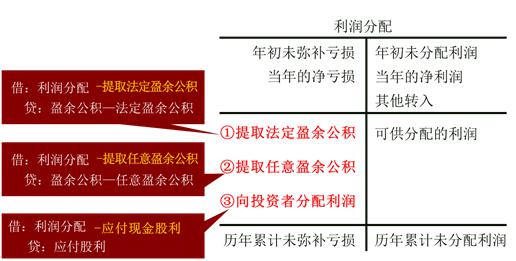

(一)利润分配—未分配利润

1.计算可供分配的利润=当年实现的净利润(或净亏损)+年初未分配利润(或-年初未弥补亏损)+其他转入(盈余公积补亏转入)

2.利润分配的顺序

分配的去向

【提示】公司法对提取法定盈余公积的规定

公司制企业按照净利润(减弥补以前年度亏损)的10%提取法定盈余公积。法定盈余公积累计额已达注册资本的50%时可以不再提取。

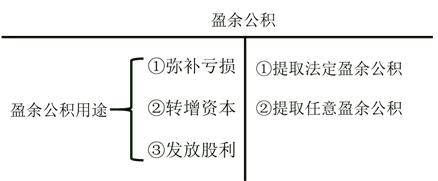

(二)盈余公积

2.盈余公积的用途

|

盈余公积弥补亏损 |

盈余公积转增资本 |

盈余公积发放股利 |

|

借:盈余公积 贷:利润分配—盈余公积补亏 借:利润分配—盈余公积补亏 贷:利润分配—未分配利润 |

借:盈余公积 贷:实收资本(股本) |

借:盈余公积 贷:应付股利 |

|

所有者权益总额不变 |

所有者权益减少 负债增加 |

|

责编:曾珂

| 课程专业名称 |

讲师 |

课时 |

查看课程 |

|---|

| 课程专业名称 |

讲师 |

课时 |

查看课程 |

|---|

湘公网安备:43011102000856号

湘公网安备:43011102000856号

点击加载更多评论>>