- 讲师:刘萍萍 / 谢楠

- 课时:160h

- 价格 4580 元

特色双名师解密新课程高频考点,送国家电网教材讲义,助力一次通关

配套通关班送国网在线题库一套

第三章 负债

第四节 应交税费

一、应交税费的概述

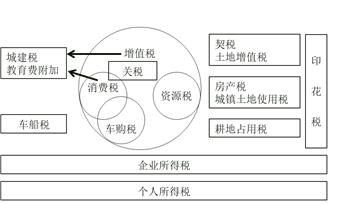

企业根据税法规定应交纳的各种税费包括:

|

通过应交税费核算 |

不通过应交税费核算 |

|

增值税、消费税、城建税、资源税、土地增值税、企业所得税、房产税、城镇土地使用税、车船税等。 【注意】在本科目核算的非税款或非本企业缴纳的税款 (1)代扣代缴的个人所得税 (2)教育费附加 (3)矿产资源补偿费 |

(1)耕地占用税 借:无形资产/在建工程等 贷:银行存款 (2)车辆购置税 借:固定资产 贷:银行存款 (3)契税 借:无形资产/固定资产等 贷:银行存款 (4)印花税 借:税金及附加 贷:银行存款 |

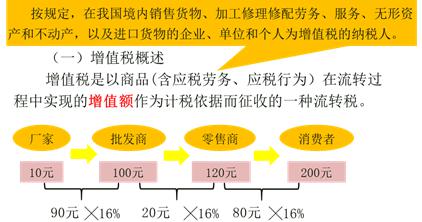

二、应交增值税

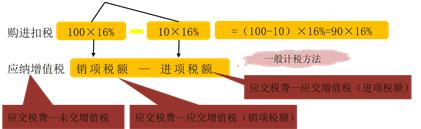

根据经营规模大小及会计核算水平的健全程度,增值税纳税人分为一般纳税人和小规模纳税人。计算增值税的方法分为一般计税方法和简易计税方法。

|

分类 |

标准 |

计税规定 |

|

一般纳税人 |

超过小规模纳税人标准 |

一般计税方法: 应纳税额=销项税额—进项税额 |

|

小规模纳税人 |

年销售额500万以下 未超过规定标准 |

简易计税方法: 应纳税额=销售额×征收率 |

|

税率类型 |

税率 |

适用范围 |

|

基本税率 |

16% |

销售或进口货物;加工修理修配劳务;提供有形动产租赁服务; |

|

低税率 |

10% |

销售或进口税法列举的货物 2018年5月1日起低税率改为10% |

|

提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权。 |

||

|

6% |

其他应税行为 |

|

|

零税率 |

0 |

一般纳税人出口货物 |

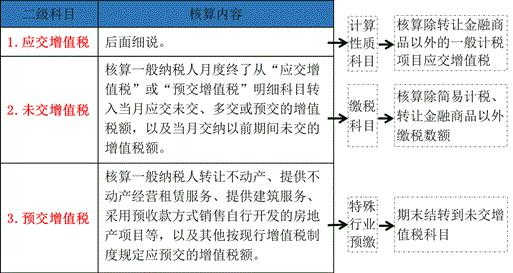

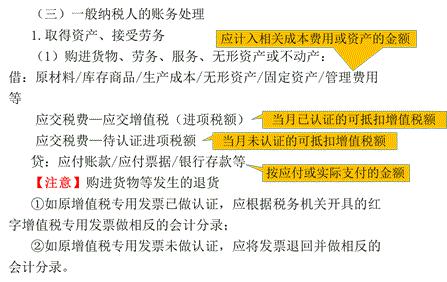

(二)增值税核算的会计科目

|

一级科目 |

一般纳税人二级科目 |

小规模纳税人二级科目 |

|

应交税费 |

1.应交增值税(10个专栏) |

1.应交增值税 |

|

2.未交增值税 |

|

|

|

3.预交增值税 |

|

|

|

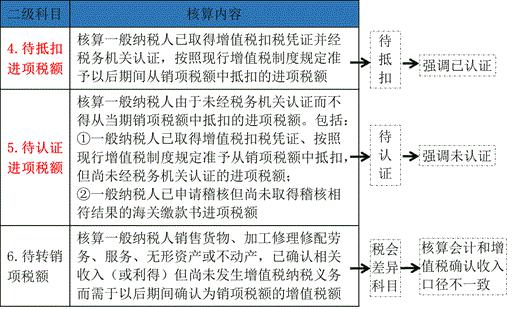

4.待抵扣进项税额 |

|

|

|

5.待认证进项税额 |

|

|

|

6.待转销项税额 |

|

|

|

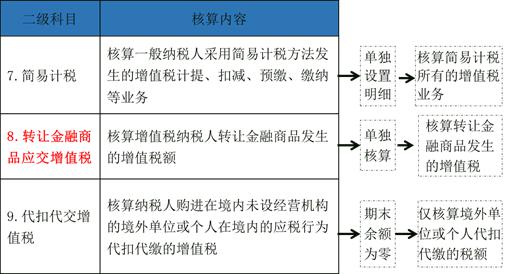

7.简易计税 |

|

|

|

8.转让金融商品应交增值税 |

2.转让金融商品应交增值税 |

|

|

9.代扣代交增值税 |

3.代扣代交增值税 |

【提示】购进农产品进项税额抵扣问题

企业购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和10%的扣除率计算的进项税额;购进用于生产销售或委托加工16%税率的农产品,按照农产品收购发票或者销售发票上注明的农产品买价和12%的扣除率计算的进项税额

|

取得的扣税凭证 |

可抵扣进项 |

采购成本 |

|

①海关进口增值税专用缴款书 ②10%增值税专用发票 |

扣税凭证上注明的税额 |

不含增值税的购价 |

|

①农产品销售发票 ②农产品收购发票 |

①加工生产10%的产品 进项=买价×10% ②加工生产16%的产品 进项=买价×12% |

①加工生产10%的产品 成本=买价×90% ②加工生产16%的产品 成本=买价×88% |

责编:曾珂

| 课程专业名称 |

讲师 |

课时 |

查看课程 |

|---|

| 课程专业名称 |

讲师 |

课时 |

查看课程 |

|---|

湘公网安备:43011102000856号

湘公网安备:43011102000856号

点击加载更多评论>>