- 讲师:刘萍萍 / 谢楠

- 课时:160h

- 价格 4580 元

特色双名师解密新课程高频考点,送国家电网教材讲义,助力一次通关

配套通关班送国网在线题库一套

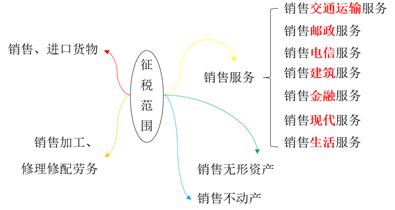

第2单元 增值税的征税范围与税率

考点1:增值税征税范围的基本规定(★★★)P120

(一)销售、进口货物

1.销售货物,是指在中国境内有偿转让货物的所有权。

【提示1】货物,是指有形动产,包括电力、热力、气体在内。

【提示2】有偿,是指从购买方取得货币、货物(例如,以物易物)或者其他经济利益(例如,抵偿债务)。

2.进口货物

只要是报关进口的应税货物,均属于增值税的征税范围,除享受免税政策外,在进口环节缴纳增值税。

【提示】出口货物也属于增值税征收范围,不过,对出口货物一般实行零税率。

(二)销售加工、修理修配劳务

销售加工、修理修配劳务,也称销售增值税的应税劳务。

1.加工,是指受托加工货物,即委托方提供原料及主要材料,受托方按照委托方的要求,制造货物并收取加工费的业务。

2.修理修配,是指受托对损伤和丧失功能的货物进行修复,使其恢复原状和功能的业务。

【提示1】加工、修理修配的对象应当是货物。

【提示2】按销售应税劳务处理,要求原料及主要材料由委托方提供,受托方只提供辅料和加工劳务;如果由受托方提供原料及主要材料,不属于加工业务,应视作受托方向委托方销售自产货物。

(三)销售服务

销售服务,是指提供交通运输服务、邮政服务、电信服务、建筑服务、金融服务、现代服务、生活服务。

1.交通运输服务

交通运输服务,是指利用运输工具将货物或者旅客送达目的地,使其空间位置得到转移的业务活动。包括陆路运输服务、水路运输服务、航空运输服务和管道运输服务。

【提示1】出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,按照陆路运输服务缴纳增值税。

【提示2】水路运输的程租、期租业务,航空运输的湿租业务,均属于交通运输服务。

【提示3】无运输工具承运业务,按照交通运输服务缴纳增值税。

2.邮政服务

邮政服务,是指中国邮政集团公司及其所属邮政企业提供邮件寄递、邮政汇兑和机要通信等邮政基本服务的业务活动。包括邮政普遍服务、邮政特殊服务和其他邮政服务。

3.电信服务

(1)基础电信服务,是指利用固网、移动网、卫星、互联网,提供语音通话服务的业务活动,以及出租或者出售带宽、波长等网络元素的业务活动。

(2)增值电信服务,是指利用固网、移动网、卫星、互联网、有线电视网络,提供短信和彩信服务、电子数据和信息的传输及应用服务、互联网接入服务等业务活动。

【提示】卫星电视信号落地转接服务,按照“增值电信服务”计算缴纳增值税。

4.建筑服务

建筑服务,是指各类建筑物、构筑物及其附属设施的建造、修缮、装饰,线路、管道、设备、设施等的安装以及其他工程作业的业务活动。包括:

(1)工程服务,是指新建、改建各种建筑物、构筑物的工程作业。

(2)安装服务,是指生产设备、动力设备、起重设备、运输设备、传动设备、医疗实验设备以及其他各种设备、设施的装配、安置工程作业。

(3)修缮服务,是指对建筑物、构筑物(而非货物)进行修补、加固、养护、改善,使之恢复原来的使用价值或者延长其使用期限的工程作业。

(4)装饰服务,是指对建筑物、构筑物进行修饰装修,使之美观或者具有特定用途的工程作业。

(5)其他建筑服务,是指上列工程作业之外的各种工程作业服务,如钻井(打井)、拆除建筑物或者构筑物、平整土地、园林绿化、疏浚(不包括航道疏浚)、建筑物平移、搭脚手架、爆破、矿山穿孔、表面附着物(包括岩层、土层、沙层等)剥离和清理等工程作业。

5.金融服务

(1)贷款服务

①各种占用、拆借资金取得的收入,包括金融商品持有期间(含到期)利息(保本收益、报酬、资金占用费、补偿金等)收入、信用卡透支利息收入、买入返售金融商品利息收入、融资融券收取的利息收入,以及融资性售后回租、押汇、罚息、票据贴现、转贷等业务取得的利息及利息性质的收入,按照贷款服务缴纳增值税。

②以货币资金投资收取的固定利润或者保底利润,按照贷款服务缴纳增值税。

(2)直接收费金融服务

包括提供货币兑换、账户管理、电子银行、信用卡、信用证、财务担保、资产管理、信托管理、基金管理、金融交易场所(平台)管理、资金结算、资金清算、金融支付等服务。

(3)保险服务,包括人身保险服务和财产保险服务。

(4)金融商品转让

金融商品转让,是指转让外汇、有价证券、非货物期货和其他金融商品(包括基金、信托、理财产品等各类资产管理产品和各种金融衍生品)所有权的业务活动。

6.现代服务

(1)研发和技术服务,包括研发服务、合同能源管理服务、工程勘察勘探服务、专业技术服务。

(2)信息技术服务,包括软件服务、电路设计及测试服务、信息系统服务、业务流程管理服务和信息系统增值服务。

(3)文化创意服务,包括设计服务、知识产权服务、广告服务和会议展览服务。

(4)物流辅助服务,包括航空服务、港口码头服务、货运客运场站服务、打捞救助服务、装卸搬运服务、仓储服务和收派服务。

【提示】货运企业提供多种服务,单独开展、分别核算的:①提供货运服务,属于销售交通运输服务;②提供装卸搬运服务、仓储服务、收派服务,属于销售现代服务——物流辅助服务。

(5)租赁服务,包括不动产、动产融资租赁服务和不动产、动产经营租赁服务。

【提示1】融资性售后回租按照金融服务征收增值税。

【提示2】将建筑物、构筑物等不动产或者飞机、车辆等有形动产的广告位出租给其他单位或者个人用于发布广告,按照经营租赁服务缴纳增值税。

【提示3】车辆停放服务、道路通行服务(包括过路费、过桥费、过闸费等)等按照不动产经营租赁服务缴纳增值税。

(6)鉴证咨询服务

①包括认证服务、鉴证服务和咨询服务。

②翻译服务和市场调查服务按照咨询服务缴纳增值税。

(7)广播影视服务,包括广播影视节目(作品)的制作服务、发行服务和播映(含放映)服务。

(8)商务辅助服务,包括企业管理服务、经纪代理服务、人力资源服务、安全保护服务。

(9)其他现代服务。

7.生活服务

(1)文化体育服务;

(2)教育医疗服务;

(3)旅游娱乐服务;

(4)餐饮住宿服务;

(5)居民日常服务(包括市容市政管理、家政、婚庆、养老、殡葬、照料和护理、救助救济、美容美发、按摩、桑拿、氧吧、足疗、沐浴、洗染、摄影扩印等服务);

(6)其他生活服务。

(四)销售无形资产

销售无形资产,是指转让无形资产所有权或者使用权的业务活动。无形资产,是指不具实物形态,但能带来经济利益的资产,包括技术、商标、著作权、商誉、自然资源使用权和其他权益性无形资产。

【提示1】自然资源使用权,包括土地使用权、海域使用权、探矿权、采矿权、取水权和其他自然资源使用权。

【提示2】其他权益性无形资产,包括基础设施资产经营权(例如,高速公路经营权)、公共事业特许权、配额、经营权(包括特许经营权、连锁经营权、其他经营权)、经销权、分销权、代理权、会员权、席位权、网络游戏虚拟道具、域名、名称权、肖像权、冠名权、转会费等。

(四)销售无形资产

销售无形资产,是指转让无形资产所有权或者使用权的业务活动。无形资产,是指不具实物形态,但能带来经济利益的资产,包括技术、商标、著作权、商誉、自然资源使用权和其他权益性无形资产。

【提示1】自然资源使用权,包括土地使用权、海域使用权、探矿权、采矿权、取水权和其他自然资源使用权。

【提示2】其他权益性无形资产,包括基础设施资产经营权(例如,高速公路经营权)、公共事业特许权、配额、经营权(包括特许经营权、连锁经营权、其他经营权)、经销权、分销权、代理权、会员权、席位权、网络游戏虚拟道具、域名、名称权、肖像权、冠名权、转会费等。

考点2:视同发生增值税应税行为(★★★)(P125)

(一)视同销售货物

单位或者个体工商户的下列行为,视同销售货物,征收增值税:

1.将货物交付其他单位或者个人代销;

2.销售代销货物;

【案例】代销业务

3.设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;

4.将自产、委托加工的货物用于非增值税应税项目;

5.将自产、委托加工的货物用于集体福利或个人消费;

6.将自产、委托加工或购进的货物作为投资,提供给其他单位或个体工商户;

7.将自产、委托加工或购进的货物分配给股东或者投资者;

8.将自产、委托加工或购进的货物无偿赠送给其他单位或个人。

(二)视同销售服务、无形资产或者不动产

下列情形视同销售服务、无形资产或者不动产:

1.单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。

2.单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。

3.财政部和国家税务总局规定的其他情形。

【案例】甲公司将房屋出租给乙餐馆,不收取租金,但甲公司工作人员可以在乙餐馆免费就餐。

【解析】本案看似无偿、实际有偿,甲公司的房屋出租行为属于销售不动产租赁服务,征收增值税;乙餐馆提供的免费就餐服务属于销售餐饮服务,征收增值税。

【提示】无偿提供服务、无偿转让无形资产或者不动产是否视同销售服务、无形资产或者不动产,关键在看清对象:(1)对象为公益事业、社会公众的,不视同销售服务、无形资产或者不动产;(2)对象并非公益事业、社会公众(例如,对象为关联企业),视同销售服务、无形资产或者不动产。

责编:曾珂

| 课程专业名称 |

讲师 |

课时 |

查看课程 |

|---|

| 课程专业名称 |

讲师 |

课时 |

查看课程 |

|---|

湘公网安备:43011102000856号

湘公网安备:43011102000856号

点击加载更多评论>>