- 讲师:刘萍萍 / 谢楠

- 课时:160h

- 价格 4580 元

特色双名师解密新课程高频考点,送国家电网教材讲义,助力一次通关

配套通关班送国网在线题库一套

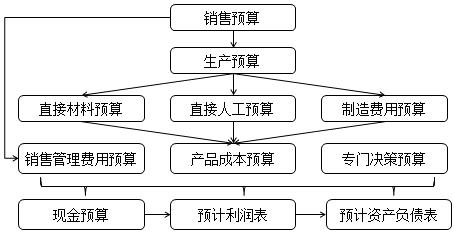

第三章 预算管理

知识点 业务预算的编制

一、基本要求

1.掌握销售预算的编制;

2.掌握直接材料的编制;

3.理解各业务预算的逻辑关系。

二、重点内容回顾

三、核心公式

(一)销售预算

销售收入=销售单价×销售数量

当期销售现金流量=本期销售收入×本期收现比例+以前某期收入×以前某期收入在本期收现比例

(二)生产预算

预计生产量=预计销售量+预计期末结存量-预计期初结存量(以销定产)

(三)直接材料预算

某种材料耗用量=产品预计生产量×单位产品定额耗用量

某种材料采购量=某种材料耗用量+该种材料期末结存量-该种材料期初结存量

(四)产品成本预算

单位产品成本=单位产品直接材料成本+单位产品直接人工成本+单位产品制造费用

【例题·单选题】是整个预算的起点,也是其他预算编制基础的预算是( )。

A.生产预算

B.销售预算

C.直接材料预算

D.资产负债表预算

『正确答案』B

『答案解析』销售预算是整个预算的编制起点,也是其他预算的编制基础。

【例题·多选题】下列预算的编制与生产预算存在直接联系的有( )。

A.直接材料预算

B.产品成本预算

C.专门决策预算

D.直接人工预算

『正确答案』ABD

『答案解析』生产预算是在销售预算的基础上编制的。直接材料、直接人工、产品成本预算的编制都需要以生产预算为基础。

【例题·单选题】某公司预计计划年度期初应付账款余额为200万元,1至3月份采购金额分别为500万元、600万元和800万元,每月的采购款当月支付70%,次月支付30%。则预计一季度现金支出额是( )。

A.2100万元

B.1900万元

C.1860万元

D.1660万元

『正确答案』C

『答案解析』根据“每月的采购款当月支付70%,次月支付30%”可知,计划年度期初应付账款余额200万元=上年12月份采购额的30%,在计划年度1月份支付;另外,1月份还要支付1月份采购额的70%,即500×70%=350(万元)。2月份要支付1月份采购额的30%,即500×30%=150(万元)及2月份采购额的70%,即600×70%=420(万元)。3月份要支付2月份采购额的30%即600×30%=180(万元)及3月份采购额的70%,即800×70%=560(万元)。因此,预计一季度现金支出额=200+350+150+420+180+560=1860(万元),也可以直接这样计算:第一季度现金支出额=200+500+600+800×70%=1860(万元)。

【例题·多选题】已知某企业购货付现率为:当月付现60%,下月付现30%,再下月付现10%。若该企业2013年12月份的购货金额为200万元,年末的应付账款余额为128万元。预计2014年第1季度各月购货金额分别为:220万元、260万元、300万元,则下列计算正确的有( )。

A.2013年11月份的购货金额为480万元

B.2014年1月份的购货现金支出为240万元

C.2014年1月31日资产负债表“应付账款”项目金额为108万元

D.2014年第1季度的购货现金支出为634万元

『正确答案』 ABC

『答案解析』

2013年11月份的购货金额=(128-200×40%)/10%=480(万元)

2014年1月份预计的购货现金支出

=480×10%+200×30%+220×60%=240(万元)

2014年1月31日资产负债表“应付账款”项目金额

=200×10%+220×40%=108(万元)

2014年第1季度的购货现金支出

=128+220+260×90%+300×60%=762(万元)

【例题·多选题】在编制业务预算的过程中,可作为产品成本预算编制依据的有( )。

A.制造费用预算

B.直接材料预算

C.销售费用预算

D.直接人工预算

『正确答案』ABD

『答案解析』产品成本预算,是销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算的汇总。

【2016考题·单选题】下列预算中,不直接涉及现金收支的是( )。

A.销售预算

B.产品成本预算

C.直接材料预算

D.销售与管理费用预算

『正确答案』B

『答案解析』产品成本预算的主要内容是产品的单位成本和总成本。所以,不直接涉及现金收支。

【2016考题·单选题】丙公司预计2016年各季度的销售量分别为100件、120件、180件、200件,预计每季度末产成品存货为下一季度销售量的20%。丙公司第二季度预计生产量为( )件。

A.120

B.132

C.136

D.156

『正确答案』B

『答案解析』第二季度预计生产量=第二季度销售量+第二季度期末产成品存货-第二季度期初产成品存货=120+180×20%-120×20%=132(件)。

【例题·单选题】某企业编制“直接材料预算”,预计第四季度期初存量400千克,预计生产需用量2000千克,预计期末存量350千克,材料单价为10元,若材料采购货款有80%在本季度内付清,另外20%在下季度付清,则该企业预计资产负债表年末“应付账款”项目为( )元。

A.7800

B.3900

C.11700

D.10000

『正确答案』B

『答案解析』预计材料采购量=生产需要量+预计期末存量-预计期初存量=2000+350-400=1950(千克)。

第四季度预计采购金额=1950×10=19500(元)。

年末应付账款项目金额=第四季度预计采购金额×20%=19500×20%=3900(元)。

【例题·单选题】某公司2011年1~4月份预计的销售收入分别为100万元、200万元、300万元和400万元,每月材料采购按照下月销售收入的80%确定,采购当月付现60%,下月付现40%。假设没有其他购买业务,则2011年3月31日资产负债表“应付账款”项目金额为( )万元。

A.148

B.218

C.150

D.128

『正确答案』D

『答案解析』2011年3月31日资产负债表“应付账款”项目金额=400×80%×40%=128(万元)。

责编:曾珂

| 课程专业名称 |

讲师 |

课时 |

查看课程 |

|---|

| 课程专业名称 |

讲师 |

课时 |

查看课程 |

|---|

湘公网安备:43011102000856号

湘公网安备:43011102000856号

点击加载更多评论>>