- 讲师:刘萍萍 / 谢楠

- 课时:160h

- 价格 4580 元

特色双名师解密新课程高频考点,送国家电网教材讲义,助力一次通关

配套通关班送国网在线题库一套

初级会计职称《初级会计实务》高频考点:会计要素及其确认条件

【例题】A企业为一食品加工企业,仓库中有一批面粉,该批面粉系1月1日购入的,价款2 000元,款项已付。

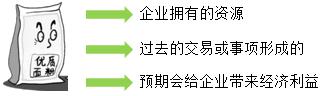

1.资产是指企业过去的交易或者事项形成的,由企业拥有或控制的,预期会给企业带来经济利益的资源。

特征:(1)资产应为企业拥有或者控制的资源。

(2)资产预期会给企业带来经济利益。即指资产直接或者间接导致现金和现金等价物流入企业的潜力。这种潜力可以来自企业日常的生产经营活动,也可以是非日常活动。

【注意】盘亏的、毁损的资产等预期无法为企业带来经济利益。

(3)资产是由企业过去的交易或者事项形成的。过去的交易或者事项包括购买、生产、建造行为等。只有过去的交易或者事项才能产生资产,企业预期在未来发生的交易或者事项不形成资产。

【例题·多选题】 下列各项中,企业能够确认为资产的有( )。

A.经营租出的设备 B.经营租入的设备

C.已收到发票,但尚未到达企业的原材料 D.近期将要购入的设备

『正确答案』AC

『答案解析』选项B,对于经营租入的设备企业并不能拥有或控制;选项D,预期在未来发生的交易或事项不形成资产。

【注意】将一项资源确认为资产,需要符合资产的定义,但还应同时满足资产的确认条件。

责编:曾珂

| 课程专业名称 |

讲师 |

课时 |

查看课程 |

|---|

| 课程专业名称 |

讲师 |

课时 |

查看课程 |

|---|

湘公网安备:43011102000856号

湘公网安备:43011102000856号

点击加载更多评论>>