- 讲师:刘萍萍 / 谢楠

- 课时:160h

- 价格 4580 元

特色双名师解密新课程高频考点,送国家电网教材讲义,助力一次通关

配套通关班送国网在线题库一套

第六章 其他税收法律制度

第一节 房产税法律制度

在我国城市、县城、建制镇和工矿区拥有房屋产权的单位和个人,包括产权所有人、承典人、房产代管人或者使用人。

1.一般情形

所有权人作为纳税人

2.房产出租

房产产权所有人(出租人)为纳税人。

3.以房产投资

(1)真投资:投资者参与投资利润分红——被投资方作为纳税人

(2)假投资:投资方取得固定收入、不承担经营风险——投资方(产权人)作为纳税人

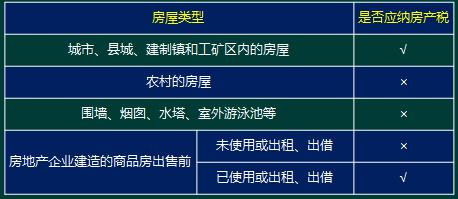

(二)征税范围

第二节 契税法律制度

契税是指在土地、房屋权属转移时,按照当事人双方签订的合同(契约),以及所确定价格的一定比例,向权属承受人征收的一种税。

3.应纳税额的计算

(1)计税依据

(2)计算公式

应纳税额 = 计税依据 × 税率

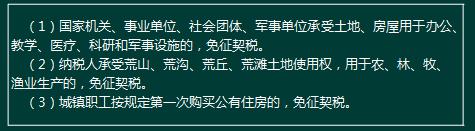

4.税收减免

5.契税的征收管理

(1)纳税义务发生时间

①纳税人签订土地、房屋权属转移合同的当天;

②纳税人取得其他具有土地、房屋权属转移合同性质凭据的当天。

(2)纳税义务发生地点

向土地、房屋所在地的税务征收机关申报纳税。

(3)纳税期限

自纳税义务发生之日起10日内办理纳税申报。

【例-单选题】根据契税法律制度的规定,下列行为中,不属于契税征税范围的是( )。(2016年)

A.房屋买卖

B.房屋交换

C.房屋租赁

D.房屋赠与

网校答案:C

网校解析:

(1)选项ABD:房屋买卖、交换和赠与,房屋产权权属发生转移,属于契税的征税范围;

(2)选项C:房屋租赁,房屋产权权属没有发生转移,不属于契税征税范围。

责编:曾珂

| 课程专业名称 |

讲师 |

课时 |

查看课程 |

|---|

| 课程专业名称 |

讲师 |

课时 |

查看课程 |

|---|

湘公网安备:43011102000856号

湘公网安备:43011102000856号

点击加载更多评论>>